三井ダイレクト自動車保険のエコノミーとスタンダードプランの違いを比較していきたいと思います。

三井ダイレクトで見積もりをとるとエコノミープランとスタンダードプランとプレミアムプランの3つが候補として提示されます。

下記が実際に見積もりをとって保険料がどれくらい違うのか調べて結果になります。

この見積もりは新規での契約を仮定しているため保険料もそれなりになっていますがエコノミープランとスタンダードプランでは約2万5000円ぐらい差が出ています。

どこに差があってこんなに保険料に違いが出ているのか調べるためにそれぞれの補償内容を見てみました。

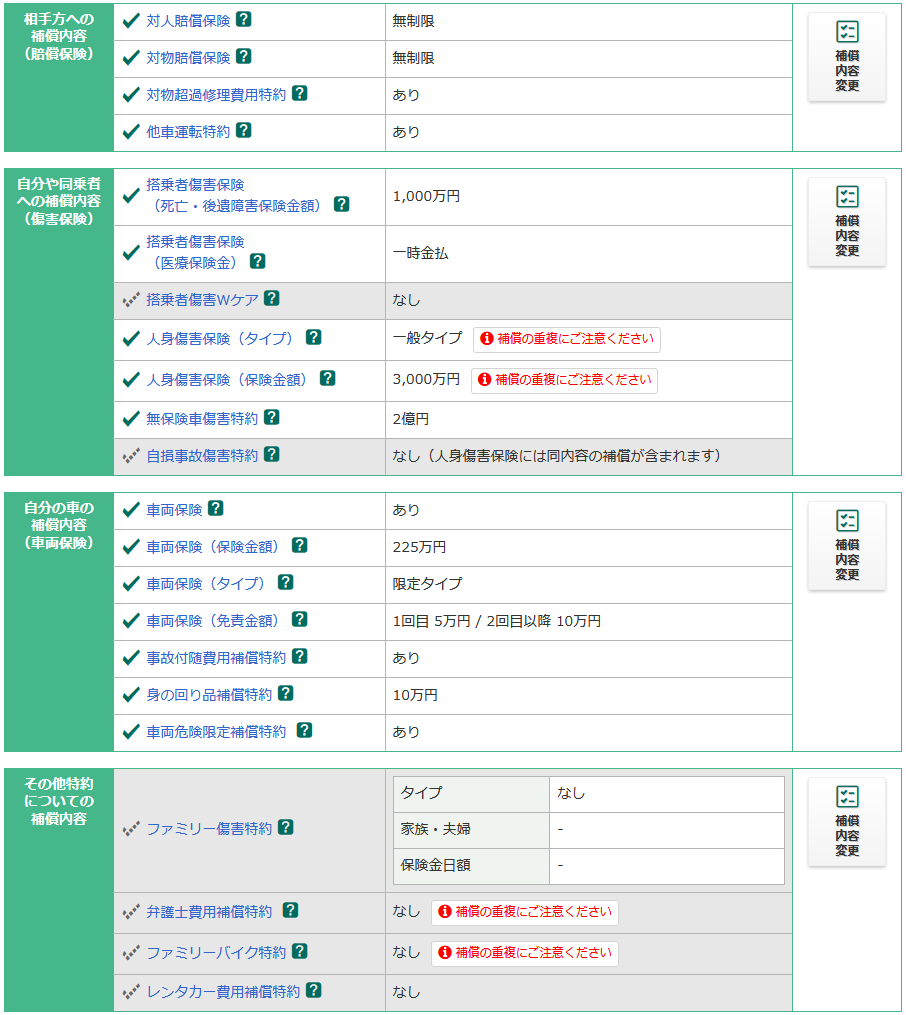

エコノミープラン

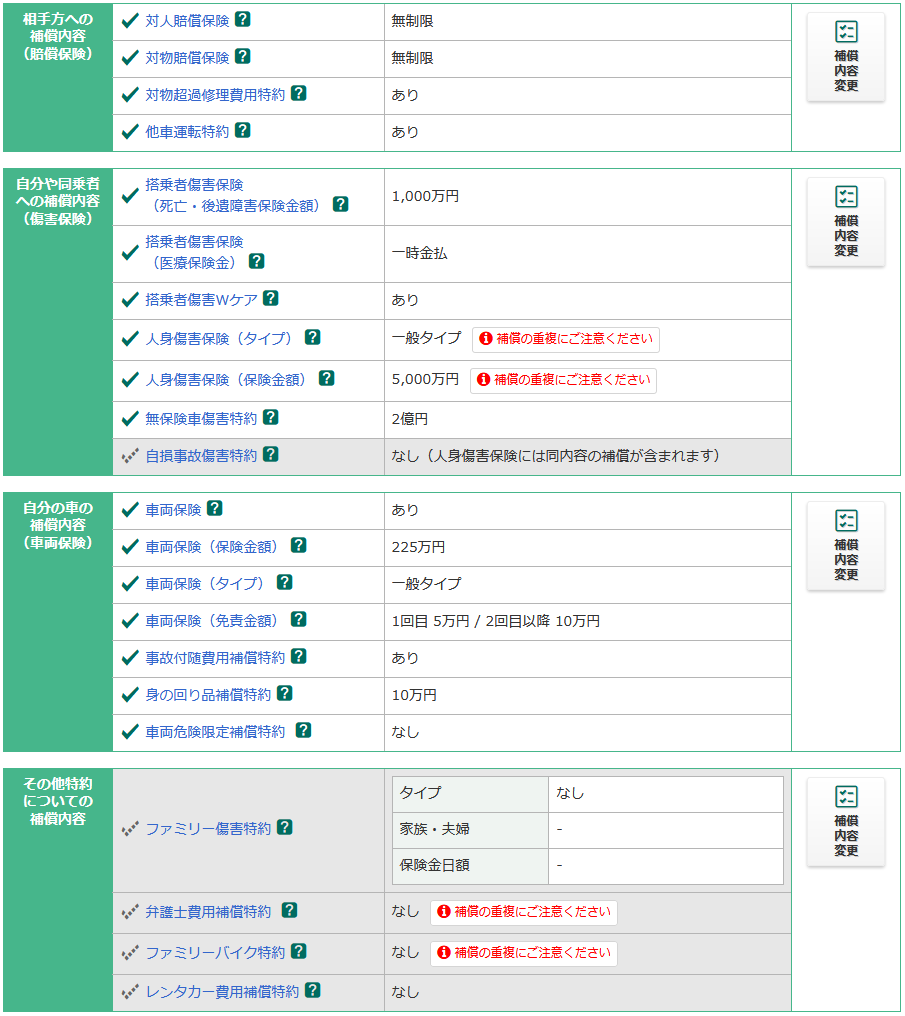

スタンダードプラン

これを見るとスタンダードプランでは傷害保険の搭乗者傷害Wケアが付帯されており、人身傷害保険の設定金額が3000万円から5000万円になっているのがわかります。

また車両保険のプランがエコノミーでは限定タイプになっているのに対してスタンダードでは一般タイプになっているのがわかります。

車両危険限定補償特約のありなしも変わっていますがこれは車両保険のプランを限定にするか一般にするかを決める特約なので上述とセットになりますね。

この違いの中で最も保険料に差が付くのは車両保険のタイプでしょう。

スタンダードプランでは保険料が約9万2000円となっていますが、だいたい半分は車両保険が占めていると思われます。

車両保険の一般タイプと限定タイプではだいたい倍ぐらい差が出るので、これらを考えると一般タイプの車両保険の価格が4万6000円で、限定タイプの車両保険が2万3000円ぐらいになっていると考えられます。

エコノミープランとスタンダードプランでは約2万5000円ぐらい差があるのであまった部分は搭乗者傷害Wケアや人身傷害保険の設定金額などによるものでしょう。

多少の誤差はあると思いますが大まかな計算はあっていると思います。

ちなみに余談ですがプレミアムプランではスタンダードプランに更にファミリー傷害特約がセットされており、より手厚い補償が受けられるようになっています。

実際に契約する際は弁護士費用補償特約なども必要になると思いますのでもう少し保険料は上がると思いますがそこまで大きな金額にはならないでしょう。

保険料は高めになってしまいますが契約の際は一般タイプの車両保険をつけることをおすすめします。

ただし車の時価が下がっている場合は限定タイプでもいいとは思います。

迷った場合はカスタマーセンターに連絡して相談してみるといいと思いますよ。